首页

首页滚球app网页2026最新版 下一个迈瑞医疗, 开立医疗, 小而好意思平台型隐形龙头, 细目性回转了

本文是《价值事务所》的第2151篇原创著作。著作仅纪录《价值事务所》想想,不组成投资冷酷,作家莫得群、不收费荐股、不代客清楚。

2024年是开立医疗最水逆的一年,全年竣事营收 20.14 亿,同比-5.02%;归母净利润 1.42 亿,同比-68.67%。

在2024年交出如斯拉垮的成绩单时,开立说了这么一番话,“2025年但愿营收能有20%摆布的增速,利润复原性增长,毛利率会在65%摆布,用度率但愿能达到2023年的水平,但预测会在23至24年之间。”

2025一经完了,信得过的情况是营收23.09亿,同比+14.65%;归母净利润1.97亿,同比+38.54%;毛利率进一步下滑至61.99%,不如2023年;用度率53.45%,倒是2023-2024时间的水平。

莫得达到2024年纪迹出来时的渴望,但接头到扫数行业拉垮的大布景,这个事迹其实也照旧可以了,毕竟,近邻的老年老迈瑞医疗,2025的推崇是营收有9.38%的下滑,净利润更是下滑了30%+。

惨惨惨。

不外2026Q1开局依然不太乐不雅,营收还可以,竣事交易收入 4.81亿,同比增长 11.79%,表不雅归母净利润亏钱了(-1161 万元),但主如果受 2200 万元汇兑亏空与 1000 万元股权激勉用度的一次性影响,剔除这两项非经营性身分后实质净利润达 2100 万,比2025同期好,但离2023、2024的巅峰还差十万八沉。毛利率61.44%,照旧没能回升。

不外哪怕开局很一般,开立照旧对2026充满了信心,制定了较高的增长目标,超声业求竣事大个位数增长,内镜业务增长 20%-30%,外科业务增长 30%-50%,心内业求竣事翻番增长。

如果公共也对长处看的企业、行业内行疏导纪要感敬爱敬爱,可以加入《价值宝库》检验。《价值宝库》是长处团队尽心打造的投研府上库,每天会上传100+内容,绝大巨额王人是公共最为怜惜的一手调研纪要,此外还有各式研报、突发/热点事件分析、宏不雅战略及商场解读等内容。总之,只如果对我们有效的,长处能找到的,王人会上传到内部。

对于中长久,公司也给出了较为明确的谋划:改日 2-5 年将连续作念大超声、内镜、外科、心内四条中枢居品线,造成 “内科 + 外科、会诊 + 调养、耕种 + 耗材” 的玄虚布局,打造高端医疗器械产业集团,连续股东入口替代,擢升在全球商场的竞争力。公司短期内无大界限并购谋划,仍相持以自研为中枢,仅会吸纳微型研发或营销团队补充中枢才气,待品牌和管制才气老练后再当令开展产业整合。

少有的医疗器械平台型企业

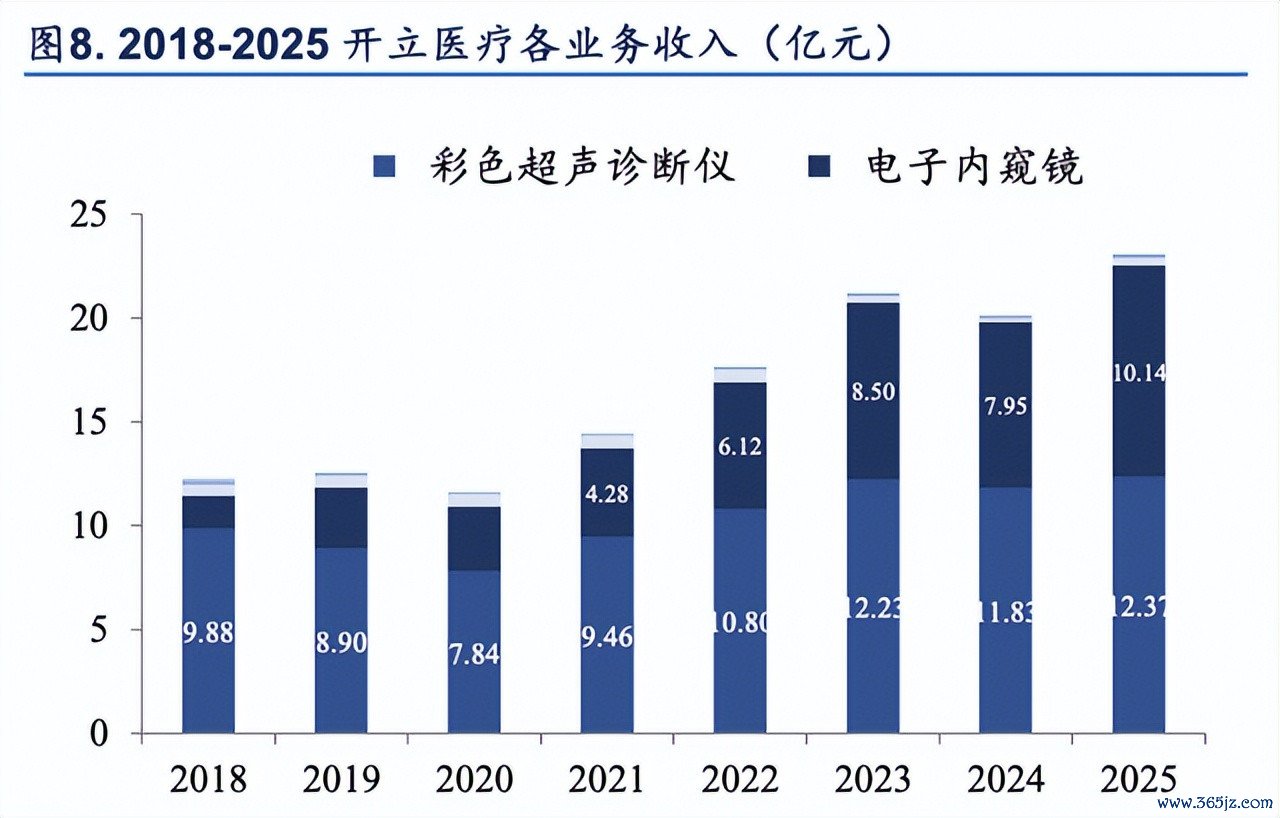

通过前文的文书公共对开立应当有了一个暗昧的印象,开立是国内少有的医疗器械平台型企业,以超声起家,此后陆续孵化了内窥镜软镜、硬镜以及血管内超声-IVUS 业务,不事后两者现在对事迹的孝顺还不大,还属于刚刚起步,铁心现在主要的事迹起原照旧超声以及内窥软镜两大块。

是以这篇著作我们重心照旧讲超声和内镜软镜,等我们把开立这两块业务的确搞昭着了,对于后续的业务以及改日的发展也就基本上出奇了。

超声

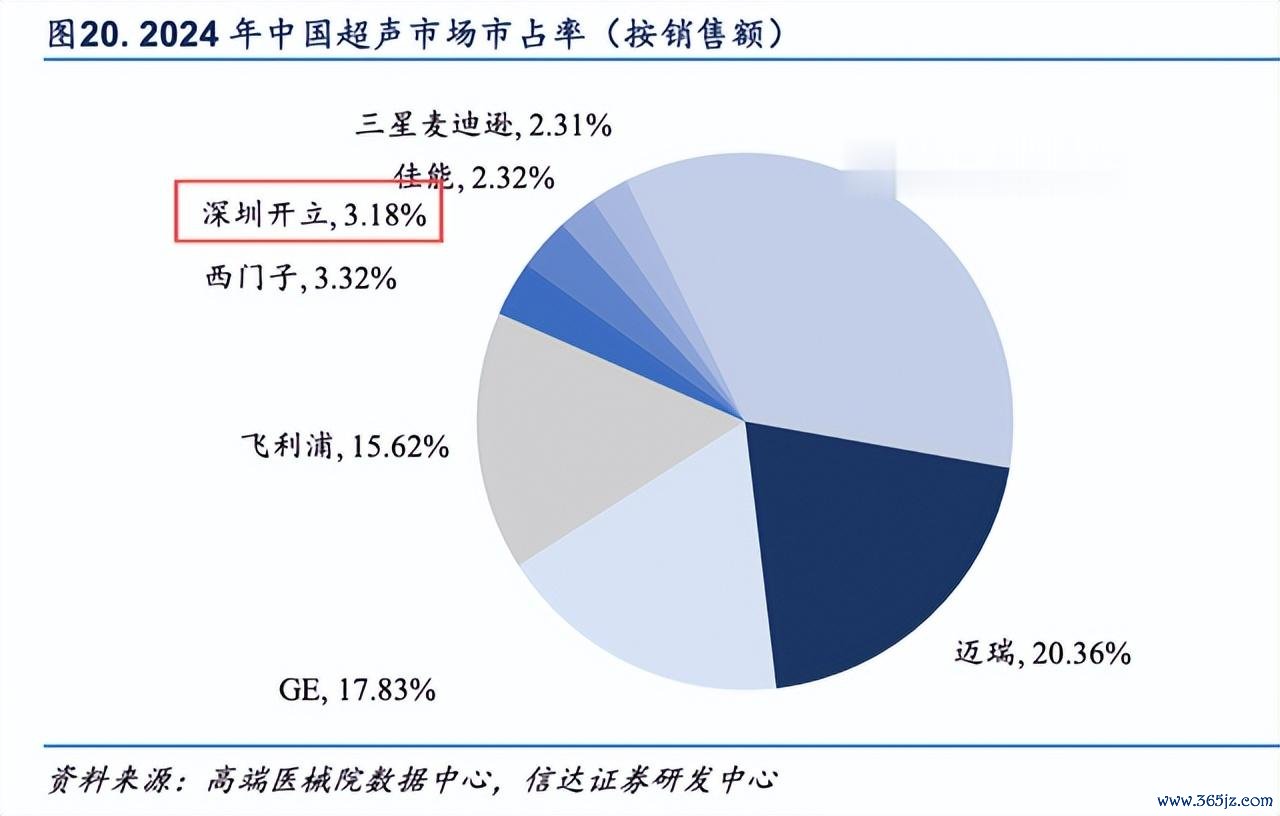

在现在的国产厂家中,开立的超声仅次于迈瑞名步骤二,地位十分牢固。

超声在扫数医疗器械领域基本可以说是本事壁垒最高的,因为它是一个多学科交叉的领域,属于超等常识密集型,一台耕种的研发联想涵盖生物医学工程、机械、计较机、电子信息、材料科学、医学影像本事等多个学科,门槛极高,研发周期极长。

我们国居品牌在好多器械细分领域王人取得了一定的国产替代竖立,可在高端医学影像耕种领域依旧算作舒适。

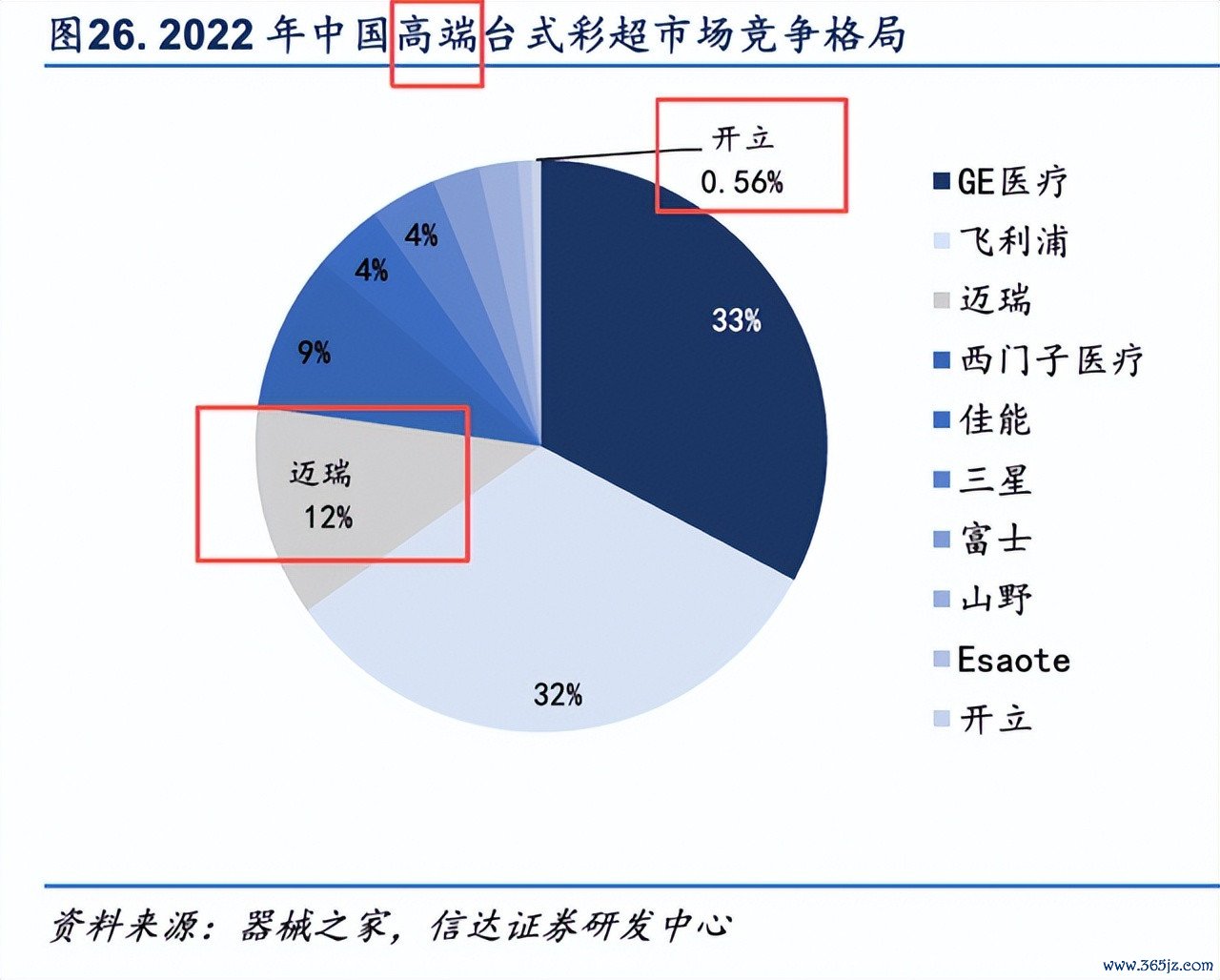

别看开立的市式样位是国产第二,但也一直在中低端打转,国内的商场份额一直只消轸恤巴巴的个位数(2024为3.18%),前边还有GE、飞利浦、西门子这三个外资,迈瑞天然是当之无愧的年老,但在超高端领域的市占率也不高。

下图是国内2022年的高端商场竞争款式,前十只消迈瑞和开立,迈瑞也只消12%的商场份额,扫数高端商场十足被GE和飞利浦所主理。

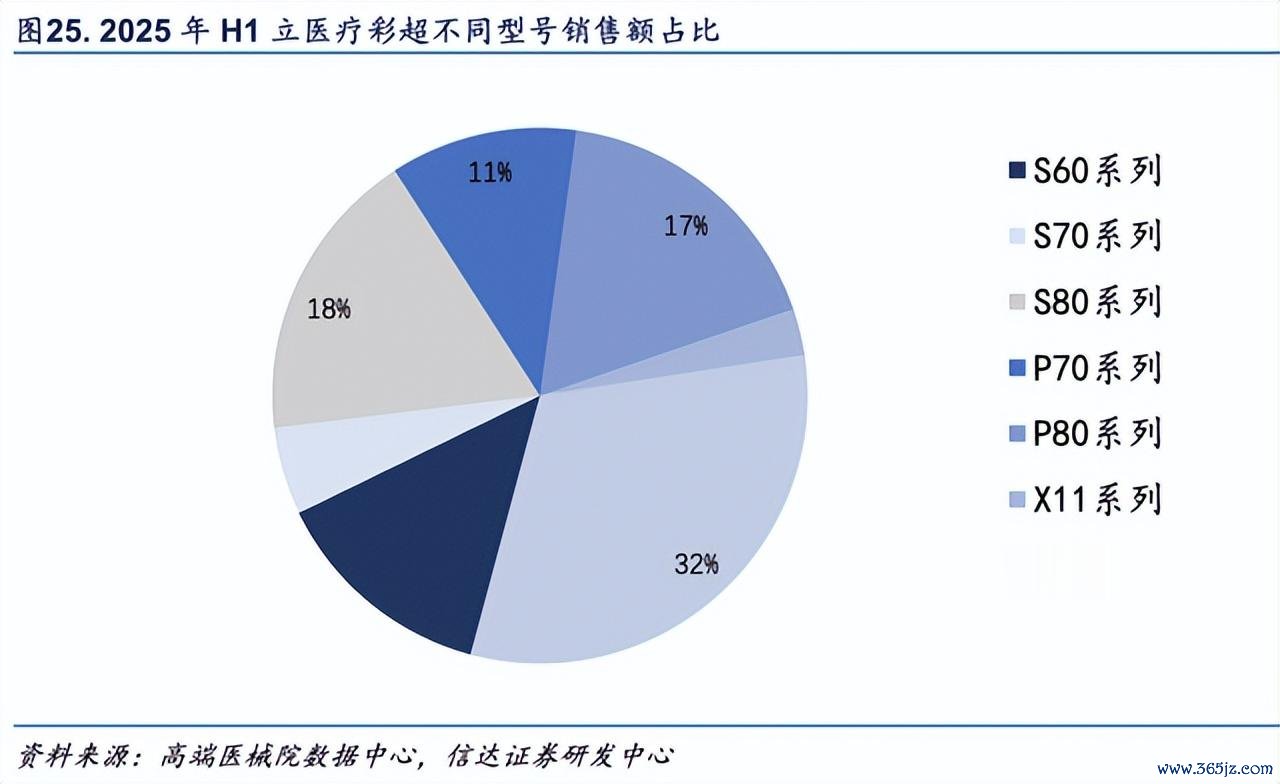

好在到2024年,开立的高端台式超声居品已取得冲破性进展,在近期2025的年报中,公司讲了这么一段话,“2024 年,公司认真推出高端全身超声系统 S80 系列和高端妇产超声系统 P80 系列,居品搭载了超差异率造影成像本事、智能传感器本事、自动识别与测量本事、多模态图像自动配准及交融本事等改进功能,集周密场景智能引擎 CField+平台,为用户提供了智能化的操作历程和超卓的使用体验。2025 年,公司对高端平台 S80/P80 系列进行了深切的本事升级和功能完善,在图像性能、改进功能及大模子本事运用等方面取得进一步冲破,权臣擢升了高端居品的中枢竞争力和高端商场份额。”

不外,事情的发展老是有双面性。在医学影像领域国产化率较低(尤其高端),国内企业追逐外资难度较大(国产化率最低的领域),也充分说明国产替代商场出息精深,一朝成立上风地位,其后者很难弯谈超车。

这简略亦然联影在医学影像领域啥王人作念却独独不作念超声的原因(应该认为与迈瑞等差距过浩劫以弥补吧),开立想超越迈瑞确凿不太可能,但其他玩家想超越开立也基本不太可能。经过多年的连续迭代,现在开立已领有十分丰富的超声探头类型,已造成完备的高中低端不同居品线索、涵盖台式和便携式居品形态、临床科罚有谋划掩饰较为全面的居品款式。

现在80系列放量十分快,2024年刚推出,2025H1便取得下图这么的成绩。按照公司投资者疏导的说法是,2026Q1超声业务收入基本持平,关联词在全商场超声中标量同比着落 24% 的布景下竣事的,滚球app网页官方版公司中标市占率逆势擢升至 5.4%,较 2025 年全年的 5.1% 略有增长,现在公司正加快股东超声业务的专业化转型,重心冲破外资品牌主导的妇产超声领域,通过完善 AI 功能、优化妇产科计测包和职责流迟缓竣事入口替代。

软镜

再望望开立的事迹组成,不难发现,软镜才是开立这些年最主要的事迹推手,2024年超声、软镜营收王人有下滑,超声2025年营收仅仅回到2023年的水平,但软镜的收入却大大高出了2023年的水平。

内窥镜分软硬两种,硬的不行迤逦,主如果在外科配合医师作念微创手术使用,软的则可以迤逦,通常用于消化、呼吸等科作念检验用。

同超声雷同,国产在软镜上也蛮逾期的,澳华在此前的投资者疏导提到,早些时辰去跟日系居品厂商聊,他们根底就不把国产放在眼里,认为国产居品跟他们差距还挺大的。不外这两年在国产厂家的尽力下,商场运转出现了变化,岂论开立照旧澳华,现如今王人有可以同日系外资正面硬刚、进三甲病院的居品了。

2025年,在消化内镜领域,开立在国内商场市占名步骤三,仅次于奥林巴斯和富士,在国内企业中处于龙头地位,且市占率还在飞速擢升。

2026Q1,消化内镜业务是公司增长的第一引擎,同比增长 23%,中枢驱能源来自HD650系列高端内镜居品的超预期放量。按照公司的说法,搭载新一代 iEndo 颖悟内镜平台的 HD650成像质料和镜体操控性竣事逾越式擢升,达到国际一活水准。

该居品2025Q1获批,2025 年下半年才认真上市,2026 年一季度中标量已高出 2025 年全年,新增 35 家三级病院装机,三级病院累计装机量冲破 720 家。不仅获胜中标国内天津医共体、甘肃东谈主民病院等重心式样,还入围工信部高端医疗耕种履奇迹貌,与北京友谊病院、上海长海病院开展中枢临床联接。同期,HD650 内镜获胜打入瑞士、意大利等发达国度的顶级教学病院,竣事了高端商场的冲破。

此前有一阵澳华的内窥镜势头十分猛(下图为澳华的营收情况,澳华只消内镜),凭借着高端居品AQ300、400大有其后者居上超越开立的趋势,不外当开立的650出来后,两者的差距再次被拉开。

之后的增长弧线

除了超声和软镜,开立还在孵化两个业务。一个是硬镜,有软镜的基础,开立切硬镜应该说是自关系词然的。

不外硬镜迈瑞早早杀进来了,开立想抢国产年老的地位基本消沉,但接头到商场够大,也能当个国产老二。

在硬镜方面,开立现在的想路是以腹腔镜为中枢,专注作念高端硬镜,同期再围绕邻近,终末造成一整套手术室科罚有谋划。

2024全年,公司的硬镜居品线收入9100万摆布,同比增长30%。2025Q1增长就更横蛮了,中标金额2800万,同比增长100%,市占坦荡接快翻倍,名次往前挪了五名。2026Q1在旧年高基数的布景下同比增长了 21%,按照公司的说法,4K 200 居品延续了高中标率推崇,商场份额稳步擢升。

这里非常讲一下,4K200是开立在 2025 年 2 月取得注册证的新一代 4K 三维荧光内窥镜录像系统,属于硬镜高端居品,复旧 4K 超高白净光成像、荧光成像和 3D 成像,且能提供优质高差异率图像、东谈主体工学联想操作手,能够很好地协助医师在微创手术中及时不雅病灶。

对于这块业务,开立2026年定下了增长30%-50%的目标。现在,开立对外科十分有信心,认为外科自家一经看得比拟澄莹,不细目性比拟少。

除了外科以外,公司还布局了心血管介入领域,好汉所见略同,此次开立和迈瑞又走在了通盘,迈瑞也在孵化这个板块的业务。现在开立在这块的居品握手是IVUS(血管内超声),这亦然开立面前主营上风业务超声的天然蔓延,是以放量很快。

2024年,公司心内居品线约莫有3千万收入。按照公司的说法,2025年业求竣事历史性逾越,收入同比增速达到 200%。2026Q1连接推崇亮眼,同比增长 90%,中枢居品 lvers 植入量达 1 万余根,较旧年同期的 4500 根竣事翻番以上增长。本年定的目标亦然翻倍。

值得关注的是,lvers 居品已在2025 年下半年通过更换导管材料竣事毛利率转正,2026 年将竣事大幅减亏,迟缓成为公司新的利润增长点。其增长逻辑收获于国内 PCI 手术量加多与 lvers 渗入率擢升(现在国内渗入率约 25%-30%,远低于日本 80% 的水平)以及集采后住院病院数目的连续加多与居品力的束缚擢升。

另外尽头有料想的是,开立很早很早就在布局国际了,这些年来,其国际的营收占比基本一直同国内差未几,接头到国际的空间比国内要大得多得多,这也算是公司的另一个长久增长极。

写在终末

总体而言,开立医疗在2025以及 2026Q1照旧吩咐了行业多重压力,凭借高端居品的快速放量竣事了经营基本面的稳步向好。尽管短期仍濒临大环境的挑战,但公司中枢居品竞争力束缚擢升,居品结构连续优化滚球app网页2026最新版,超声与软镜双轮驱动根基牢固,硬镜、心血管介入等新业务增速亮眼,重叠长久布局国际商场,开立这个医疗器械小平台企业照旧颇有看点的。

备案号:

备案号: